Entwicklung des Plantbased-Marktes in sechs europäischen Ländern, 2022 to 2024

Der Absatz von pflanzlichen Lebensmitteln im Einzelhandel steigt in Deutschland, Frankreich, Italien und Spanien, wobei ein Großteil des Wachstums auf günstigere Eigenmarkenprodukte entfällt.

Foto: Planted

Der Report

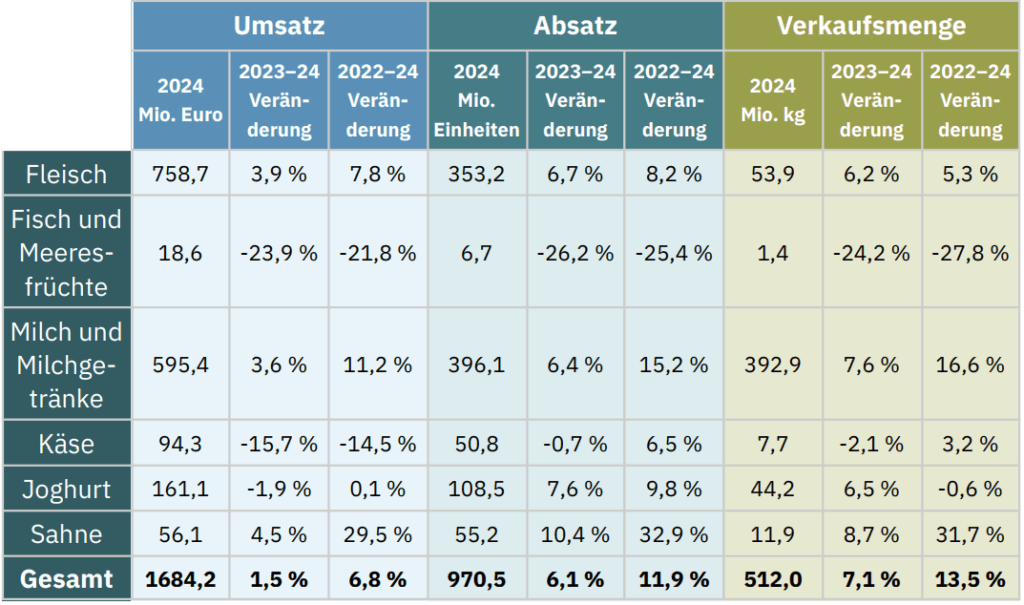

Aufschlüsselung der Ergebnisse für Deutschland nach Produktkategorien

Günstige Handelsmarken treiben das Marktwachstum voran, aber entscheidend bleibt der Geschmack

GFI Europe hat Daten von Circana zur Marktentwicklung im Einzelhandelsumsätze für sechs europäische Länder (Deutschland, Frankreich, Großbritannien, Italien, Niederlande und Spanien) und sechs Kategorien pflanzenbasierter Lebensmittel (pflanzliches Fleisch, Fisch, Milch, Käse, Joghurt und Sahne) analysiert.

In Deutschland, Frankreich, Italien und Spanien steigt die Verkaufsmenge, und dieses Wachstum wird vor allem von Eigenmarken (Marken der Handelsunternehmen) angetrieben, die in den meisten Fällen günstiger sind als Markenprodukte. Diese erschwinglichen Optionen sprechen mittlerweile eine breitere Gruppe von Verbraucherinnen und Verbrauchern an – insbesondere gilt das für pflanzliche Milch, die in mehreren Ländern mittlerweile fast zum Mainstream gehört.

In manchen Kategorien sind es allerdings die relativ teuren Markenprodukte, die das Wachstum antreiben. Die sinkenden Inflationsraten im Lebensmittelsektor haben den Druck auf die Haushaltsbudgets verringert, und viele Verbraucherinnen und Verbraucher richten ihre Aufmerksamkeit wieder stärker auf Faktoren wie Geschmack, eine einfache Zubereitung oder die wahrgenommene Qualität. Early Adopter von Kategorien wie pflanzlichem Fleisch und Käse sind vermutlich bereit, einen Aufpreis für Produkte zu zahlen, die gut schmecken und ihren Werten entsprechen. Um jedoch ein breiteres Publikum zu erreichen und das Potenzial dieser Lebensmittel für den Klima- und Umweltschutz und die Gesundheit heben zu können, müssen pflanzliche Lebensmittel sowohl geschmacklich als auch preislich mit tierischen Produkten gleichziehen.

Unsere Verbraucherumfrage Deutschland und Großbritannien zeigt, dass die Hälfte der Verbraucherinnen und Verbraucher mehr pflanzliche Lebensmittel oder weniger Fleisch und Milchprodukte essen möchte. Allerdings bewerten sie pflanzliche Lebensmittel in wichtigen Bereichen wie Geschmack, Verfügbarkeit, Zubereitungsfreundlichkeit und Preis-Leistungs-Verhältnis als schlechter als tierische Lebensmittel. Durch die weitere Verbesserung des Geschmacks und durch niedrigere Preise könnten pflanzliche Lebensmittel den Erwartungen und Bedürfnissen der Menschen besser entsprechen und dieses große Marktpotenzial erschließen.

Marktentwicklung in einzelnen Ländern

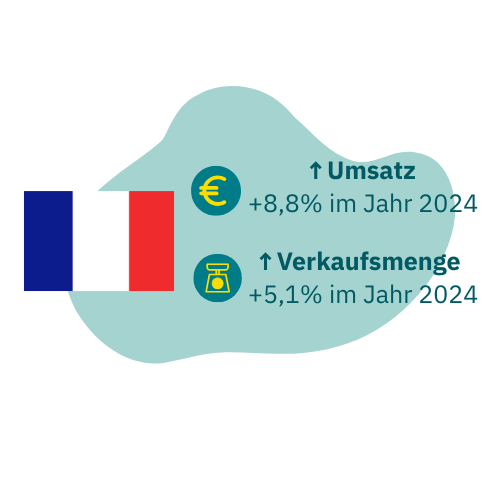

Frankreich: Die Verkaufsmenge bei Handelsmarken wuchs 2024 um 8,9 %, insbesondere bei pflanzlicher Milch. Das stärkste Wachstum verzeichneten pflanzliche Käseprodukte mit einem Anstieg der Verkaufsmenge von 19,5 % im Jahr 2024.

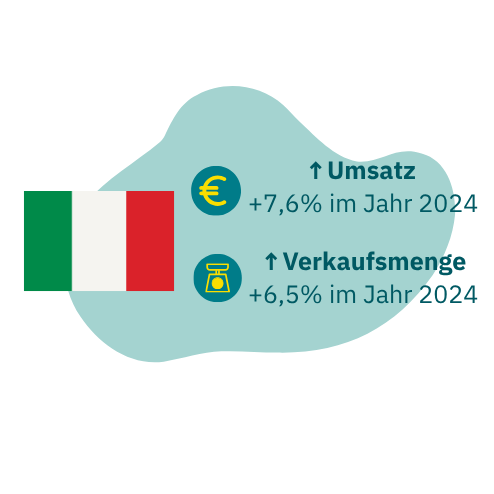

Italien: Die Verkaufsmenge bei Handelsmarken stieg 2024 um 11,8 %, während Markenprodukte nur um 1,9 % wuchsen. Das stärkste Wachstum verzeichnet pflanzlicher Käse mit einem Anstieg von 43,2 % zwischen 2022 und 2024.

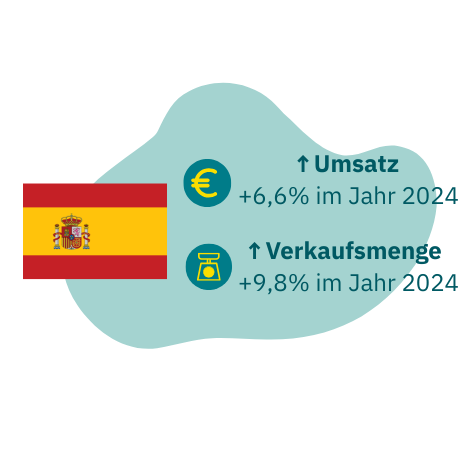

Spanien: Das Verkaufsvolumen von Handelsmarken stieg 2024 um 13,1 %, während Markenprodukte nur um 2,9 % zulegen konnten. Der Absatz von pflanzlichem Joghurt erholte sich und stieg 2024 um 16,7 %. 46 % der Haushalte kauften 2024 mindestens einmal pflanzliche Milch, 22 % der Haushalte pflanzliches Fleisch.

Deutschland: 37 % der Haushalte kauften 2024 mindestens einmal pflanzliche Milch und 32 % pflanzliches Fleisch. Die Verkaufsmenge von Eigenmarken stieg 2024 um 13,9 %, während der Absatz von Markenprodukten auf dem gleichen Niveau blieb.

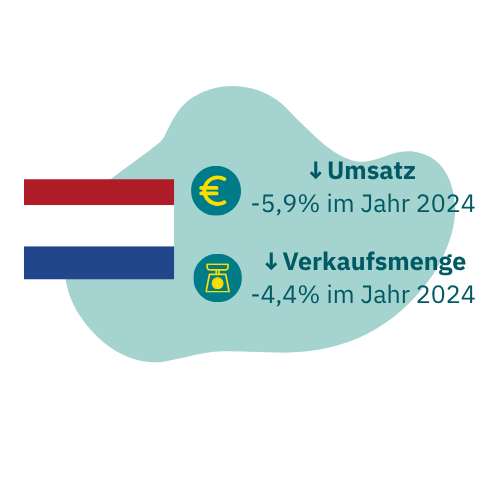

Niederlande: Pflanzlicher Joghurt erholte sich und verzeichnete 2024 ein Wachstum der Verkaufsmenge von 4,9 %. Bei pflanzlichen Fleischprodukten waren Zutaten wie Hackfleisch widerstandsfähiger als Hauptgerichte.

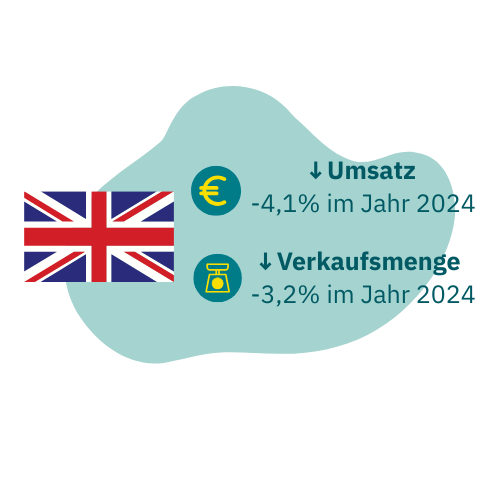

Großbritannien: Einige Produktkategorien konnten sich dem negativen Trend entziehen. So stieg der Absatz von Barista-Milch 2024 um 10,4 %, von Joghurt um 6,3 %, von Sahne um 3,3 % und von Fisch um 2,2 % im Jahr 2024. 32 % der Haushalte kauften 2024 mindestens einmal pflanzliches Fleisch und 32 % pflanzliche Milch.

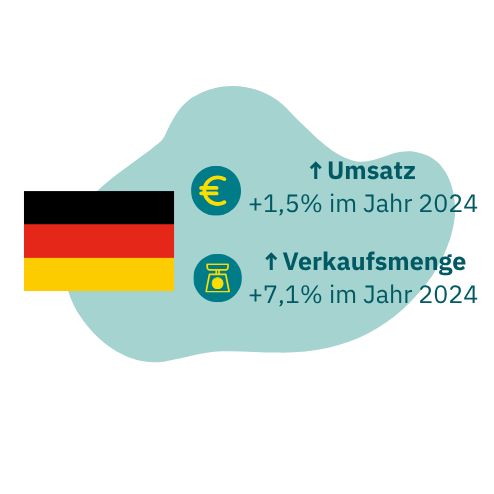

Der deutsche Einzelhandelsmarkt für pflanzliche Lebensmittel in sechs Kategorien war 2024 insgesamt 1,68 Milliarden Euro groß – 1,5 % mehr als 2023 und 6,8 % mehr als 2022.

Die Abflachung des Umsatzes ist vor allem auf sinkende Preise zurückzuführen, denn das Verkaufsvolumen wuchs 2024 um 7,1 % und zwischen 2022 und 2024 um insgesamt 13,5 %.

Germany is the biggest plant-based market in Europe, with the highest per capita spend on plant-based foods out of the six countries in 2024, at €19.92 per person per year.

Das Verkaufsvolumen stieg zwischen 2023 und 2024 in vier der sechs Kategorien: Fleisch, Milch, Joghurt und Sahne.

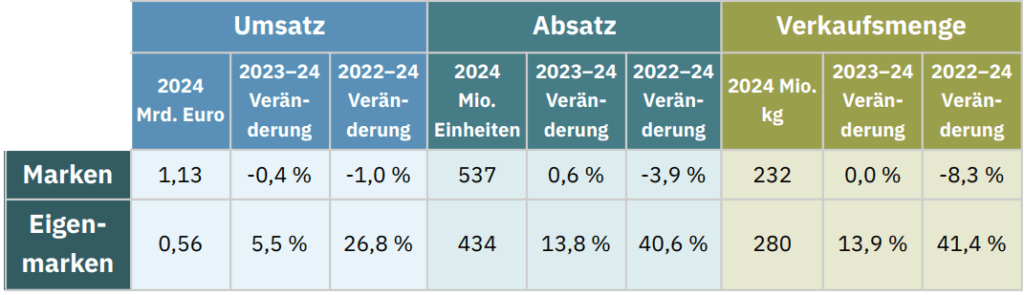

Eigenmarkenprodukte – also Produkte, die unter der Marke des Handelsunternehmens verkauft werden – treiben das Wachstum des Verkaufsvolumens voran. Sie sind in der Regel preisgünstiger als Markenprodukte, deren Verkaufsvolumen zwischen 2023 und 2024 stabil blieb.

Pflanzliche Milch wird im Vergleich zu tierischer Milch immer erschwinglicher – insbesondere im Eigenmarkensegment. Dies treibt das anhaltende Absatzwachstum in dieser bereits gut etablierten Kategorie weiter voran. Allerdings ist pflanzliche Milch nach wie vor durch die Ausgestaltung der deutschen Mehrwertsteuer gegenüber Kuhmilch benachteiligt. Ohne diese Wettbewerbsverzerrung könnte diese Kategorie eine noch breitere Gruppe von Verbraucherinnen und Verbrauchern erreichen.

Pflanzliche Sahne war 2024 pro Kilogramm 5 % günstiger als tierische Sahne, was einen möglichen Grund für den Umsatzanstieg in dieser Kategorie darstellt.

Entwicklung des deutschen Plantbased-Marktes, 2022-2024

Entwicklung des deutschen Plantbased-Marktes, Handelsmarken vs. Markenprodukte

Einkaufsgewohnheiten der Haushalte in Deutschland, Marktdurchdringung und Wiederkaufrate für pflanzliche Lebensmittel, 2022-2024

Weitere Einblicke und eine vollständige Aufschlüsselung der Daten nach Produktkategorie finden Sie im vollständigen Länderreport für Deutschland, der in deutscher und englischer Sprache verfügbar ist.

„Der europäische Markt für pflanzenbasierte Produkte bleibt stabil und verzeichnet 2024 in vier Ländern steigende Verkaufszahlen. Der Aufstieg von Eigenmarken zeigt, dass Erschwinglichkeit für die Erschließung eines breiteren Marktes unerlässlich ist und dass pflanzliche Lebensmittel immer mehr zum Mainstream werden, da Einzelhändler in ihre eigenen Sortimente investieren. Dennoch steht der Sektor in einigen reifen Märkten vor Herausforderungen. Der anhaltende Erfolg relativ teurer Markenprodukte in einigen Produktkategorien und Ländern zeigt, dass der Preis nicht der einzige Faktor ist: Die Branche hat die Chance, mehr Menschen zu erreichen, wenn sie sowohl den Geschmack als auch das Preisleistungsverhältnis der Produkte weiter verbessert.“

Helen Breewood, Senior Market and Consumer Insights Manager

Methodische Hinweise

Diese Auswertung stützt sich auf Verkaufsdaten, die durch das Marktforschungsinstitut Circana bei Einzelhändlern in Deutschland erhoben und durch das Good Food Institute Europe analysiert wurden.

Die Daten variieren zwischen den untersuchten Ländern im Hinblick auf die erfassten Einzelhändler (z. B. ob Discounter erfasst sind oder nicht), auf die Definitionen der Produktkategorien und auf die genauen Zeiträume, sodass die Daten der einzelnen Länder nicht uneingeschränkt miteinander vergleichbar sind. Ausführliche Angaben zur Datenerfassung in den einzelnen Ländern finden Sie in den jeweiligen Reports.

Die Daten umfassen nicht den Verkauf im Gastronomiebereich, wie z. B. Restaurants oder Fast-Food-Ketten.

Bitte beachten Sie, dass die Daten in diesen Berichten aus mehreren Gründen nicht direkt mit früheren Veröffentlichungen von GFI Europe vergleichbar sind:

Die Gesamtzahlen in diesem Bericht sind nicht mit denen unserer vorherigen Veröffentlichung „Entwicklung des Marktes für pflanzenbasierte Lebensmittel im deutschen Einzelhandel 2021–2023 und erste Erkenntnisse für 2024“ vergleichbar. Der Grund dafür ist, dass die Gesamtzahlen nach einer Korrektur in der Kategorisierung der Daten von Circana aktualisiert wurden. Der diesjährige Datensatz wurde überprüft, indem die Gesamtzahlen mit einem neuen, von Circana bereitgestellten Datenformat abgeglichen wurden. Die Daten für Frankreich, Großbritannien, Italien, die Niederlande und Spanien in unseren früheren Veröffentlichungen sind davon nicht betroffen. Darüber hinaus enthielt der vorherige deutsche Bericht zusätzlich Fertiggerichte sowie Desserts und Puddings, die in diesem Bericht nicht berücksichtigt werden.

Frühere Veröffentlichungen von GFI Europe, die Circana-Daten verwendeten, umfassten zusätzliche Produktkategorien, darunter Fertiggerichte, Desserts und Speiseeis für einige Länder. Diese Kategorien sind in der vorliegenden Berichtsreihe nicht enthalten.

Die Daten sind nicht mit früheren Einzelhandelsumsatzberichten vergleichbar, die auf Einzelhandelsumsatzdaten von NielsenIQ basierten, da sich die Methodik und die Definition der Produktkategorien von denen von Circana unterscheiden.

Um eine zusätzliche Perspektive einzubringen, hat GFI Europe Daten aus dem Verbraucherpanel des Marktforschungsunternehmens NIQ Homescan analysiert. Sie erfassen die Entwicklung des Einkaufsverhaltens der Menschen. Die Daten sind jeweils repräsentativ für die Bevölkerung des Landes und umfassen „Take Home“-Einkäufe, d. h. Lebensmittel, die in einem Einzelhandelsgeschäft (einschließlich Discountern) gekauft und dann nach Hause gebracht werden. Nicht erfasst sind Artikel, die außerhalb des Haushalts konsumiert werden, sowie Verkäufe im Außer-Haus-Bereich. Die Panelgröße betrug 8.000 Haushalte in Spanien, 20.000 Haushalte in Deutschland und 30.000 Haushalte in Großbritannien.