Entwicklung des Plantbased-Marktes in sechs europäischen Ländern 2023 – 2025

Der Umsatz mit pflanzenbasierten Lebensmitteln im Einzelhandel wächst in Deutschland, Frankreich, Italien und Spanien, wobei Geschmack und Preis entscheidend für den Erfolg sind.

Erschwinglichkeit ist ein entscheidender Umsatztreiber für pflanzenbasierte Lebensmittel – doch niedrige Preise allein reichen für den Erfolg nicht aus

GFI Europe hat Marktdaten von Circana zur Entwicklung von sechs Kategorien pflanzlicher Alternativprodukte (Fleisch, Fisch, Milch und Milchgetränke, Käse, Joghurt, Sahne) im Lebensmitteleinzelhandel (LEH) für sechs europäische Länder (Deutschland, Frankreich, Großbritannien, Italien, Niederlande, Spanien) analysiert.

Pflanzenbasierte Lebensmittel haben enormes Potenzial, zu einem nachhaltigeren und resilienten Ernährungssystem beizutragen. Dafür müssen die Produkte jedoch die Erwartungen der Verbraucherinnen und Verbraucher erfüllen. In diesem Kontext können Marktdaten aus dem LEH aufzeigen, wo die Branche Fortschritte macht und wo weitere Investitionen nötig sind.

Die Marktentwicklung zwischen 2023 und 2025 variierte je nach Land und Produktkategorie; dennoch war die Preisentwicklung 2025 in den meisten Märkten ein entscheidender Faktor für das Umsatzwachstum. In Italien verzeichneten pflanzliches Fleisch und pflanzliche Milch sowohl sinkende Preise als auch steigende Umsätze. In Frankreich sanken die Preise für pflanzliches Fleisch, und das Verkaufsvolumen stieg um 17 %. In Spanien ist pflanzliche Milch die erfolgreichste Kategorie und gleichzeitig diejenige mit dem geringsten Preisaufschlag gegenüber tierischer Milch (durchschnittlich 18 %).

Die steigenden Verkaufszahlen von Tofu, Tempeh und Seitan weisen ebenfalls auf die Bedeutung des Preises für die Kaufentscheidung hin und spiegeln möglicherweise die Bedenken der Verbraucherinnen und Verbraucher hinsichtlich des Verarbeitungsgrades von Produkten wider. Diese Kategorie wuchs 2025 in Deutschland und den Niederlanden um fast 30 %. Dennoch wurden in beiden Ländern deutlich mehr pflanzliche Fleischalternativen als Tofu, Tempeh und Seitan zusammen gekauft, was zeigt, dass Produkte, die den Geschmack, die Textur oder die Form herkömmlichen Fleisches nachbilden, eine größere Käuferschaft erreichen.

Studien deuten darauf hin, dass der Markt für pflanzliche Lebensmittel in der EU bis 2040 einen Wert von 45,5 Milliarden Euro erreichen und 350.000 Arbeitsplätze sichern könnte. Gleichzeitig würde dies Europas Importabhängigkeit verringern und zur Nachhaltigkeit des Ernährungssystems beitragen. Solange Verbraucherinnen und Verbraucher jedoch das Gefühl haben, beim Kauf von pflanzlichen Alternativprodukten einen Kompromiss hinsichtlich Geschmack oder Preis eingehen zu müssen, ist das langfristige Wachstum des Plantbased-Sektors unsicher. Um das Potenzial des Sektors auszuschöpfen, müssen Politik und Industrie daher jetzt in Forschung und Infrastruktur investieren, um pflanzliche Optionen geschmacklich überzeugend und wettbewerbsfähig im Preis zu machen.

Ländervergleich

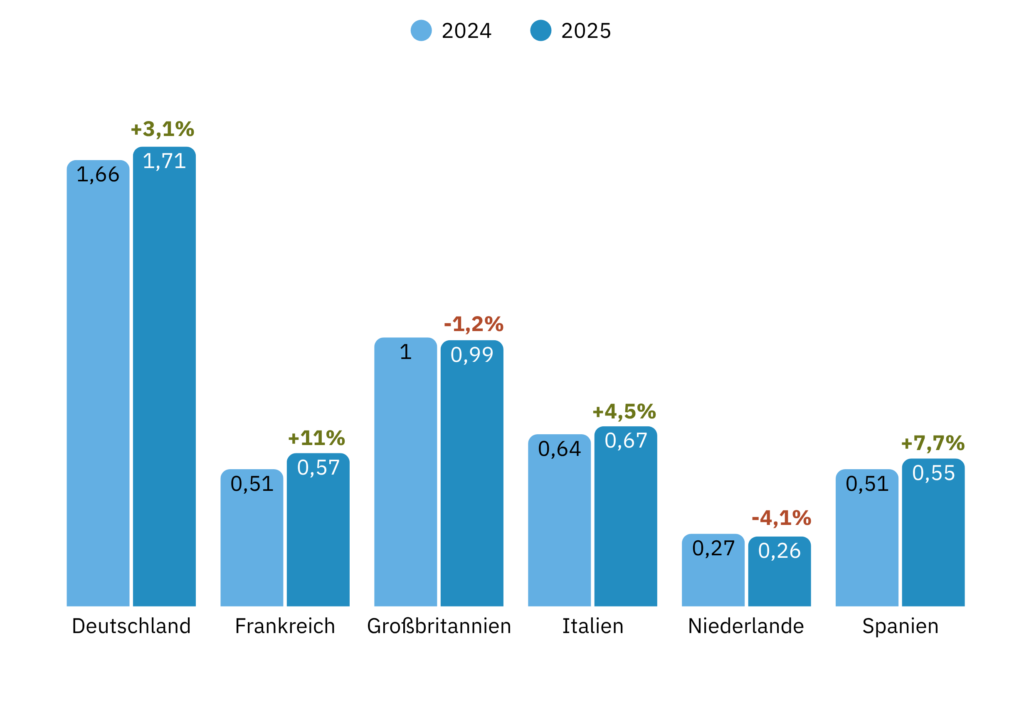

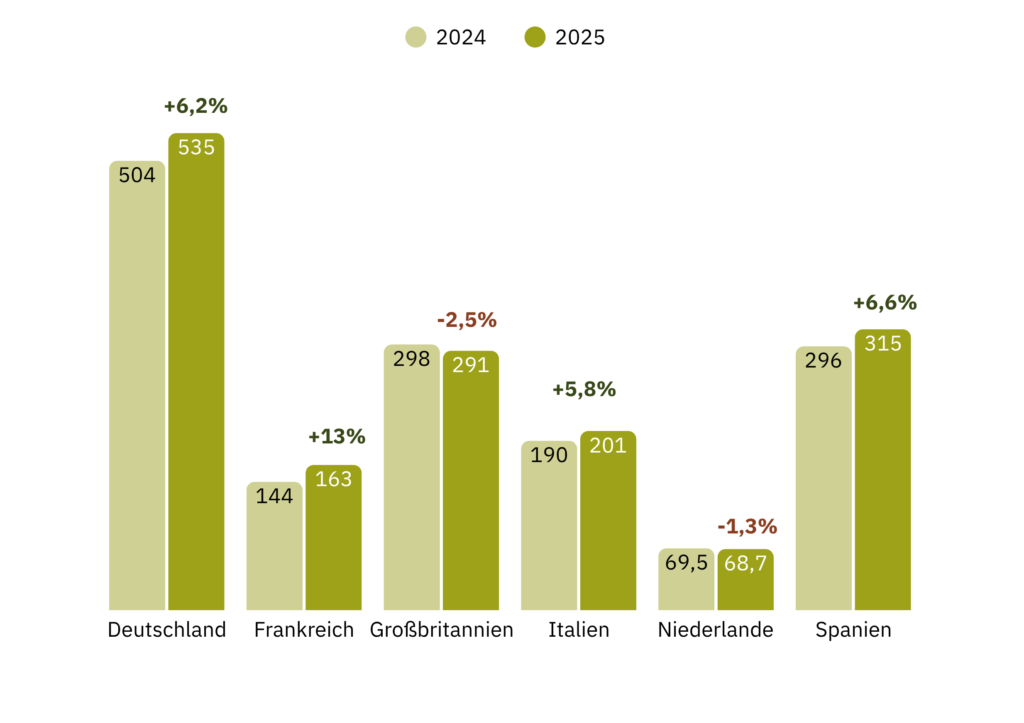

Deutschland bleibt Europas größter Markt für pflanzenbasierte Lebensmittel, sowohl gemessen am Absatz als auch am Umsatz. Mit 20,33 € geben Menschen hier im Schnitt über 40 % mehr pro Kopf für diese Produkte aus als in Großbritannien oder den Niederlanden.

Frankreichs Markt ist hingegen zwischen 2024 und 2025 am stärksten gewachsen, mit +13 % bei der Verkaufsmenge und +11 % beim Umsatz.

Verkaufsmenge pflanzlicher Lebensmittel in sechs europäischen Ländern (in Millionen kg)

Umsatz pflanzlicher Lebensmittel in sechseuropäischen Ländern (in Millionen kg)

Die sechs Kernkategorien pflanzenbasierter Lebensmittel erzielten einen Gesamtumsatz von 1,71 Milliarden Euro im deutschen Lebensmitteleinzelhandel. Dies entspricht einem Wachstum von 3,1 % gegenüber 2024 und 5,0 % gegenüber 2023.

Die Verkaufsmenge stieg 2025 um 6,2 % und zwischen 2023 und 2025 um 14,1 % auf 535 Millionen Kilogramm. Weitere wichtige Marktentwicklungen im Überblick:

Hohes Verbraucherinteresse: 31 % der Haushalte kaufte im Jahr 2025 mindestens einmal pflanzliches Fleisch und 38 % pflanzliche Milch.

Stagnation bei pflanzlichem Fleisch: In der Kategorie pflanzlicher Fleischalternativen hat sich der Umsatz bei 751 Millionen Euro eingependelt, während die Verkaufsmenge mit 1,7 % leicht rückläufig war. Gleichzeitig stieg die Verkaufsmenge der traditionellen proteinreichen Lebensmittel Tofu, Tempeh und Seitan um 30 %. Dennoch wurde insgesamt 3,7-mal mehr pflanzliches Fleisch gekauft als diese drei Lebensmittel zusammen ausmachen.

Erfolg bei pflanzlicher Milch: Der Umsatz pflanzlicher Milch stieg 2025 um 8,1 % auf 632 Millionen Euro, während die Verkaufsmenge um 7,7 % zunahm und damit einen Marktanteil von 9,2 % des gesamten Milchmarktes erreichte. Eigenmarkenprodukte machten 60 % des Absatzvolumens aus. Im Durchschnitt war pflanzliche Milch im Jahr 2025 pro Liter noch 10 % teurer als tierische Optionen, was jedoch vor allem daran liegt, dass pflanzliche Milch bei der Mehrwertsteuer benachteiligt wird (19 % für pflanzliche Milch gegenüber 7 % für Kuhmilch).

Innovationsbedarf bei kleineren Kategorien: Mit einem Marktanteil von unter 1 % in ihren jeweiligen Kategorien blieben pflanzlicher Käse und pflanzliche Fisch Nischenkategorien. Die Verkaufsmenge von pflanzlichem Käse war 2025 nahezu unverändert. Bei pflanzlichem Fisch ging die Verkaufsmenge um 29 % zurück. Erste sensorische Studien zeigen, dass diese Produkte geschmacklich besonderen Aufholbedarf haben.

Entwicklung des Marktes für pflanzenbasierte Lebensmittel in Deutschland, 2023-2025

Umsatz

Absatz (Einheiten)

Verkaufsvolumen

2025, Mio. €

Veränderung 2024–25

Veränderung 2023–25

2025, Mio. Einheiten

Veränderung 2024–25

Veränderung 2023–25

2025, Mio. kg

Veränderung 2024–25

Veränderung 2023–25

Fleisch

750.8

0,2 %

4,6 %

347.2

-0,5 %

6,7 %

52.3

-1,7 %

4,9 %

Fisch und Meeresfrüchte

14.1

-22,0 %

-41,4 %

5.3

-19,2 %

-41,1 %

1.0

-29,4 %

-47,1 %

Milch und Getränke

632.4

8,1 %

12,1 %

417.8

7,3 %

14,3 %

416.2

7,7 %

16,2 %

Käse

85.5

-7,4 %

-21,8 %

48.4

-2,9 %

-3,2 %

7.5

-0,5 %

-2,3 %

Joghurt

173.9

9,8 %

8,3 %

113.7

6,5 %

15,2 %

47.0

7,8 %

15,5 %

Sahne

53.0

-4,8 %

0,0 %

51.4

-5,9 %

4,4 %

11.0

-6,7 %

1,8 %

Gesamt

1709.7

3,1 %

5,0 %

983.9

2,9 %

9,6 %

534.9

6,2 %

14,1 %

Daten zu weiteren Produkten, die nicht in der pflanzlichen Gesamtsumme enthalten sind

Tofu, Tempeh und Seitan

95.1

28,9 %

55,1 %

41.5

28,1 %

49,4 %

14.0

29,7 %

53,2 %

Umsatz, Absatz und Verkaufsmenge in sechs pflanzlichen Produktkategorien in Deutschland, Markenprodukte vs. Eigenmarken, 2023-2025

Umsatz

Absatz

Absatzvolumen

2025, Mrd. €

Veränderung 2024-25

Veränderung 2023-25

2025, Mio. Stück

Veränderung 2024-25

Veränderung 2023-25

2025, Mio. kg

Veränderung 2024-25

Veränderung 2023-25

Marken

1,15

3,5%

3,5%

542,2

2,8%

3,8%

238,2

4,7%

4,7%

Eigenmarken

0,56

2,1%

8,1%

441,5

3,0%

17,6%

296,7

7,6%

22,9%

Einkaufsgewohnheiten deutscher Haushalte für pflanzenbasierte Lebensmittel, 2023-2025

% kaufen mind. einmal pro Jahr

% kaufen 6-mal oder mehr pro Jahr

% kaufen 12-mal oder mehr pro Jahr

% des Umsatzes von Discountern

2023

2024

2025

2023

2024

2025

2023

2024

2025

2023

2024

2025

Pflanzliches Fleisch

33,1 %

33,1 %

31,2 %

15,5 %

15,2 %

14,4 %

10,3 %

9,9 %

9,4 %

31,0 %

30,9 %

30,5 %

Pflanzliche Milch

38,2 %

37,1 %

38,3 %

18,8 %

18,9 %

19,5 %

12,0 %

12,3 %

12,5 %

31,8 %

33,6 %

33,2 %

Weitere Einblicke und eine vollständige Aufschlüsselung der Daten nach Produktkategorie finden Sie im vollständigen Report für Deutschland, der in deutscher und englischer Sprache verfügbar ist.

„In den führenden europäischen Märkten sehen wir deutliche Anzeichen dafür, dass das Verbraucherinteresse an pflanzlichen Lebensmitteln hoch ist, aber Kaufentscheidungen weiterhin durch Preis und Geschmack bestimmt werden. Zwar sind viele Kategorien auf dem Weg, die Preislücke zu tierischen Produkten zu schließen, doch Preis allein reicht für Wachstum nicht aus. Weitere Fortschritte bei Geschmack und Textur sind ebenfalls entscheidend, um ein breiteres Publikum zu erreichen.“

Helen Breewood, Senior Market and Consumer Insights Manager

Methodische Hinweise

Diese Auswertung stützt sich auf Verkaufsdaten, die durch das Marktforschungsinstitut Circana bei Einzelhändlern in Deutschland erhoben und durch das Good Food Institute Europe analysiert wurden.

Die Daten variieren zwischen den untersuchten Ländern im Hinblick auf die erfassten Einzelhändler (z. B. ob Discounter erfasst sind oder nicht), auf die Definitionen der Produktkategorien und auf die genauen Zeiträume, sodass die Daten der einzelnen Länder nicht uneingeschränkt miteinander vergleichbar sind. Ausführliche Angaben zur Datenerfassung in den einzelnen Ländern finden Sie in den jeweiligen Reports.

Tofu, Tempeh und Seitan werden nicht zu pflanzlichem Fleisch gezählt und fließen nicht in den Gesamtwert pflanzenbasierter Produkte ein, da sie nicht ausdrücklich als Pendant zu bestimmten tierischen Produkten vermarktet werden. Sie werden zu Vergleichszwecken herangezogen.

Die Daten umfassen nicht den Verkauf im Gastronomiebereich, wie z. B. in Restaurants oder Fast-Food-Ketten.

Zudem greift der Report auf Haushaltspaneldaten des Verbraucherpanels NIQ Panel On Demand Homescan zurück, das die Lebensmitteleinkäufe einer repräsentativen Auswahl von Haushalten erfasst. Dies bietet eine ergänzende Sichtweise zu den Einzelhandelsdaten von Circana. Die Daten sind national repräsentativ für die Bevölkerung jedes Landes und umfassen die nach Hause gebrachten Einkäufe aus dem Einzelhandel (einschließlich Discountern). Nicht erfasst sind Artikel, die außerhalb des Hauses konsumiert werden, oder Umsätze im Gastronomiebereich. Die Panelgröße beträgt 12.000 Haushalte für Spanien, 25.000 für Deutschland und 30.000 für Großbritannien.

Schweiz: Daten zum Einzelhandelsumsatz und Verbraucherinsights Ein Bericht von Coop und YouGov Schweiz aus dem Jahr 2026 liefert umfassende Zahlen und Fakten zum Essverhalten der Schweizer Bevölkerung und zur Entwicklung des Marktes für pflanzliche Alternativprodukte. Den Report können sie hier lesen (auf Deutsch).

Finnland: Daten zum Einzelhandelsumsatz Ein Bericht von Plant Based Food Finland – Pro Vege aus dem Jahr 2026 bietet einen umfassenden Überblick über den finnischen Einzelhandelsmarkt für pflanzliche Lebensmittel, einschließlich der Kategorien pflanzliches Fleisch, Hülsenfrüchte und milchfreie Produkte, deren Umsatzentwicklung im Jahr 2025 sowie wichtige Verbrauchertrends. Den Report können Sie hier lesen (auf Englisch).

Polen: Daten zum Einzelhandelsumsatz Ein Bericht des polnischen Verbandes der Hersteller pflanzlicher Lebensmittel aus dem Jahr 2025 stellt die Umsatztrends bei pflanzlichen Lebensmitteln in Polen bis Juni 2024 dar. Den Report können Sie hier lesen (auf Englisch).